В данном разделе сайта подробно рассмотрены все основные налоги КНР.

Налог на прибыль предприятий

Налог на добавленную стоимость

Потребительский налог

Налог на доходы физических лиц

Налог на прирост стоимости земли

Налог на недвижимость

Налог на передачу имущества

Налог на приобретение автотранспорта

Налог на использование автотранспорта и водных судов

Налог на пользование землями городов и городских районов

Налог на использование природных ресурсов

Налог на поддержание городского строительства

Налог на занятие сельскохозяйственных земель

Гербовый сбор

Дополнительный сбор на образование

Административный пересмотр налоговых споров в КНР является аналогом досудебного урегулирования налоговых споров в РФ. В случае если конкретное административное действие налоговых органов нарушает законные права и интересы какого-либо физического лица, юридического лица или иного субъекта хозяйственной деятельности, данное лицо или субъект вправе оспорить действия налоговых органов.

Административный пересмотр налоговых споров в КНР осуществляется на основании Закона КНР «Об административном пересмотре», Норм и правил применения Закона КНР «Об административном пересмотре», Закона КНР «Об управлении сбором налогов» и в соответствии с «Правилами (регламентом) административного пересмотра налоговых споров» (2010-го года).

Сфера применения административного пересмотра

В соответствии с «Правилами (регламентом) административного пересмотра налоговых споров» в КНР допускается административный пересмотр следующих действий налоговых органов:

- Сбор налогов

- Административное лицензирование и административное утверждение

- Регулирование специальных счетов (фапяо)

- Обеспечительные меры и меры принудительного исполнения в налоговых целях

- Административные наказания

- Нарушение законодательства при выполнении должностных обязанностей

- Определение статуса (например, присвоение статуса обычного налогоплательщика НДС)

- Обеспечение залога для выполнения налоговых обязательств в нарушение законодательства

- Конкретные административные действия в работе по раскрытию информации

- Оценка уровня кредитоспособности налогоплательщика

- Уведомление органов по регулированию въезда и выезда о препятствовании выезда за рубеж

- Иные конкретные административные действия налоговых органов

Кроме того, в ходе административного пересмотра допускается проверка на соответствие законодательству тех правовых норм, на которых были основаны действия налоговых органов.

Орган административного пересмотра

Административный пересмотр решения управления по центральным налогам производится в вышестоящем управлении по центральным налогам.

Для административного пересмотра решения управления по местным налогам допускается подача заявления в вышестоящее управление по местным налогам или в местное народное правительство того же уровня, что и управление по местным налогам, действие которого является предметом административного пересмотра. При этом местные законодательные органы (общие собрания народных представителей, постоянные комитеты собраний народных представителей) или народные правительства провинциального уровня могут принять отдельные положения о подведомственности налоговых споров, которые должны действовать в рамках отдельной провинции, автономного района или города центрального подчинения.

Заявитель и ответчик

Заявление об административном пересмотре может подать любое физическое или юридического лицо или иной субъект хозяйственной деятельности, чьи законные права и интересы были нарушены конкретными действиями налоговых органов. Другие заинтересованные лица могут подать заявление об участии в рассмотрении дела в качестве третьих лиц, а также могут быть приглашены органом административного пересмотра для участия в деле в том же качестве.

Ответчиком в административном пересмотре является налоговый орган, предпринявший действия, являющиеся предметом разбирательства. Налоговый орган может участвовать в административном пересмотре от своего лица или выдать доверенность одному из своих сотрудников на участие в разбирательстве.

Сроки обращения с заявлением

Заявление об административном пересмотре должно быть подано в течение 60 дней с того момента, как заявитель узнал о конкретном административном действии налогового органа, которое является предметом разбирательства. В случае препятствования налогового органа в получении информации о данном действии, возникновения обстоятельств непреодолимой силы, при расчете срока обращения с заявлением необходимо вычесть срок пропуска по данным причинам.

В случае если действия налогового органа имеют негативное влияние на права и обязанности заявителя, то налоговый орган должен уведомить о праве на подачу заявления об административном пересмотре и сообщить информацию об органе, принимающем заявления, и сроках подачи заявления.

Подача заявления об административном пересмотре

Заявление об административном пересмотре в письменном виде может быть подано лично, почтой или факсом. Если орган административного пересмотра имеет возможности для приема заявлений по электронной почте, то допускается подача заявлений и при помощи электронной почты.

Заявление необходимо сопроводить документами, подтверждающими факт невыполнения налоговым органом должностных обязанностей или нанесение ущерба, если при подаче заявления исходит из предположения о невыполнении налоговым органом своих обязанностей или одновременно с подачей заявления обращается за административной компенсацией.

Получивший заявление орган административного пересмотра должен в течение 5 рабочих дней провести проверку содержащихся в нем сведений и принять решение о приеме заявления к рассмотрению или отказе в рассмотрении. Если в установленный срок проверка заявления не завершена или решение об отказе в рассмотрении не принято, заявление автоматически считается принятым к рассмотрению.

Рассмотрение дела об административном пересмотре

Рассмотрение дела проводится сотрудниками органа административного пересмотра. Орган административного пересмотра должен принять решение по результатам проведенного разбирательства в течение 60 дней с момента приема к рассмотрению заявления. Если обстоятельства дела достаточно сложны, в результате чего принять решение в установленный срок невозможно, по утверждению ответственным лицом органа административного пересмотра допускается продление срока рассмотрение дела, которое не должно превышать 30 дней.

Решение по результатам административного пересмотра

Решение по результатам административного пересмотра не должно иметь негативного влияния и ухудшать положение заявителя.

По результатам административного пересмотра может быть принято одно из следующих решений:

- Решение о сохранении в силе конкретного административного действия налогового органа

- Решение о продолжении выполнения в установленный срок

- Решение об аннулировании, изменении или подтверждении неправомерности конкретного административного действия

- Решение об отказе в административном пересмотре

В случае несогласия с решением по результатам административного пересмотра заявитель может обратиться с иском в суд.

Урегулирование и медиация в ходе административного пересмотра налогового спора

До вынесения решения заявитель и ответчик могут урегулировать некоторые вопросы самостоятельно или прибегнуть к медиации, проводимой органом административного пересмотра.

В случае если заявитель и ответчик договорились по данным вопросам самостоятельно, необходимо заключение мирового соглашения в письменном виде. Мировое соглашение подается в орган административного пересмотра, который должен утвердить соглашение при условии, что оно не нарушает законные права и интересы иных лиц или общественные интересы.

Медиация проводится органом административного пересмотра при условии уважения намерений заявителя и ответчика, на основе установленных фактов дела, следуя принципам объективности, справедливости и рациональности. Медиация не должна нарушать законные права и интересы иных лиц или общественные интересы. Соглашение о медиации должно быть заверено печатью органа административного пересмотра и вступает в силу с момента заверения подписями заявителя и ответчика.

Налогоплательщик может подать жалобу на действия налоговых органов, если налоговые органы или их сотрудники нарушили законные права и интересы в предоставлении налогоплательщику информации о налоговом законодательстве, консультировании по вопросам налогообложения, выполнении налоговых формальностей, защите прав и интересов налогоплательщиков. Подача и рассмотрение жалоб осуществляется в соответствии с «Мерами регулирования подачи жалоб на предоставление налогового сервиса» (Уведомление ГНУ КНР № 11[2010]), действующими с 1 января 2010 г.

Предмет жалобы

Нарушением прав налогоплательщика при предоставлении налоговым органом информации о налоговом законодательстве является несвоевременное, неполное или неточное информирование о налогообложении, в том числе:

- Публикация информации с нарушениями правил. Налогоплательщик может подать жалобу, если ответственный за публикацию налоговый орган не предпринял действия, необходимые для доведения информации о налоговых мерах и документах в течение установленного срока и в надлежащей форме.

- Распространение информации о налоговом законодательстве на подведомственной территории. Налогоплательщик вправе подать жалобу, в случае если компетентный налоговый орган несвоевременно или неполностью информирует о новых налоговых документах в пределах подведомственной ему территории.

- Ошибочности информации о налоговом законодательстве. Жалоба может быть подана, если предоставленная налоговым органом или его сотрудниками информация или разъяснения в отношении налогового законодательства содержат ошибки.

Нарушением прав налогоплательщика при предоставлении консультаций является несвоевременный или неполный ответ налогового органа на запрос налогоплательщика по вопросам, касающимся налогообложения, например:

- Пропуск срока ответа. Жалоба может быть подана, если налоговый орган или его сотрудники не направляют ответ на запрос налогоплательщика о консультации по вопросам налогообложения в течение установленного срока.

- Ошибочность информации. Налогоплательщик вправе обратиться с жалобой, если ответ налогового органа или его сотрудника на запрос является неточным.

- Уклонение от ответа. Если консультирование налогоплательщиков относится к обязанностям налогового органа или какого-либо конкретного сотрудника, налогоплательщик вправе рассчитывать на получение от них ответа на вопросы по существу. В случае уклонения от прямого ответа на вопрос, на действия налогового органа или его сотрудника может быть подана жалоба.

- Невыполнение обязанностей сотрудником, принимающим запросы. Налогоплательщик вправе обратиться с жалобой, если сотрудник налогового органа, осуществляющий прием запросов на консультирование, не выполняет обязанности по предоставлению «первого ответа» (вне зависимости от компетенции сотрудник, принимающий запросы, считается представляющим налоговый орган в целом и обязанным дать ответ на запрос или перенаправить запрос непосредственно ответственному сотруднику).

Предметом жалобы по нарушению прав при выполнении налогоплательщиком налоговых формальностей является нарушения, допущенные налоговыми органами и их сотрудниками, включая:

- Невыполнение обязанности по однократному уведомлению налогоплательщика. При подаче налогоплательщиком заявления на получение административной лицензии или утверждения, которое находится в ведении налоговых органов, налоговый орган или его сотрудник обязаны один раз сообщить налогоплательщику о необходимости внести изменения в поданные документы, если представленные им документы неполны или не отвечают установленной законом форме. Если налоговый орган не уведомляет налогоплательщика, а сразу принимает решение об отказе в рассмотрении заявления или об отказе в удовлетворении заявления в ситуациях, когда нормативно-правовыми актами предусмотрена необходимость уведомления, то налогоплательщик вправе подать жалобу на действия налогового органа или его сотрудника.

- Пропуск сроков оформления. Налогоплательщик может подать жалобу, если налоговый орган не выполняет обязанности по оформлению каких-либо налоговых формальностей в течение установленного законодательством и подзаконными актами срока.

- Невыдача документов, подтверждающих уплату налогов. При сборе налогов налоговый орган или его сотрудник обязаны выдать налогоплательщику документ, подтверждающий уплату налогов. В случае невыдачи документа налогоплательщик вправе подать жалобу.

- Поведение сотрудников налоговых органов. Налогоплательщик вправе подать жалобу, если действия сотрудников налоговых органов не отвечают нормам культурного поведения.

Кроме того, предметом жалобы могут быть:

- Повторное запрашивание материалов. Налогоплательщик может подать жалобу, если в процессе сбора налогов, администрирования или проведения проверки налоговый орган второй раз требует от налогоплательщика предоставить одни и те же налоговые материалы.

- Превышение максимально допустимого количества налоговых проверок или проведения оценки уровня кредитоспособности. Налогоплательщик вправе подать жалобу, если один и тот же налоговый орган в течение одного налогового года более двух раз проводит налоговую проверку налогоплательщика или более одного раза проводит оценку уровня кредитоспособности налогоплательщика, что является нарушением нормативных актов и противоречит принятым налоговыми органами обязательствам.

- Отказ налогового органа от проведения слушаний. В случае намерения применить по отношению к налогоплательщику административное наказание, по требованию данного налогоплательщика налоговый орган обязан провести слушания в установленном законом порядке. Отказ от проведения слушаний может быть обжалован налогоплательщиком.

- Нарушения при удержании и опечатывании имущества налогоплательщика. Налогоплательщик может подать жалобу, если налоговый орган не выдает квитанции или описи имущества при его удержании или опечатывании или не осуществляет возврат имущества налогоплательщика в установленный срок после ликвидации причин для удержания или опечатывания данного имущества.

- Техническое обслуживание контрольно-кассового оборудования или программного обеспечения. В случае плохого качества послепродажного обслуживания контрольно-кассового оборудования или программного обеспечения, использование которых рекомендовано налоговыми органами, налогоплательщик вправе обратиться с жалобой.

Жалоба не может быть подана, если по предмету жалобы налогоплательщик уже обратился в орган административного пересмотра или народный суд, которые приняли к рассмотрению заявление о проведении административного пересмотра или иск соответственно. Исключением являются ситуации, когда нарушение прав налогоплательщика сопровождается нарушением норм культурного поведения: в таком случае допускается подача жалобы на поведение в отношении налогового органа или его отдельных сотрудников.

Орган рассмотрения жалоб

Рассмотрение жалобы проводится в налоговом органе, который является вышестоящим по отношению к налоговому органу, являющему ответчиком по жалобе. Если жалоба касается действий двух или нескольких налоговых органов, жалоба подается в налоговый орган, который является вышестоящим по отношению ко всем налоговым органам-ответчикам.

В случае если жалоба подается в отношении действий сотрудника налогового органа, допускается подача жалобы в налоговый орган, в котором числится данный сотрудник, или в вышестоящий налоговый орган.

Подача жалобы

Жалоба подается налогоплательщиком от своего настоящего имени в письменной или устной форме.

Налоговый орган должен принять жалобу к рассмотрению, если предмет жалобы отвечает требованиям нормативных документов, налогоплательщик подает жалобу под настоящим именем (или наименованием – если жалоба подается от лица организации) и предоставляет все необходимые материалы. В некоторых случаях допускается прием к рассмотрению и анонимных жалоб.

После получения жалобы налоговый орган, проводящий рассмотрение жалоб налогоплательщиков, должен в течение 3 рабочих дней провести проверку и принять решение о приеме жалобы к рассмотрению или отказе в рассмотрении. Налоговый орган проводит проверку и разбирательство самостоятельно, если проведение разбирательства по данной жалобе относится к его компетенции, или передает жалобу для проведения разбирательства другим налоговым органом.

Рассмотрение жалобы

Рассмотрение жалобы проводится двумя и более сотрудниками налогового органа. Срок рассмотрения жалобы – 30 дней. При необходимости продлить срок рассмотрения допускается его продление по утверждению ответственного лица налогового органа, принявшего жалобу к рассмотрению. Максимальный срок, на который можно продлить рассмотрение жалобы, составляет 15 рабочих дней.

По результатам рассмотрения принимается одно из двух решений:

- Решение об удовлетворении жалобы и издании распоряжения об исправлении ответчиком положения в установленный срок, а также проведении необходимого разбирательства в отношении ответчика (с учетом обстоятельств жалобы).

- Решение об отказе в удовлетворении жалобы.

В случае удовлетворения жалобы ответчик должен немедленно прекратить нарушение, а также принести извинения налогоплательщику. Если по результатам рассмотрения в жалобе отказано, то сотрудники налогового органа, который проводил рассмотрение жалобы, должны провести с налогоплательщиком разъяснительную работу.

Подача жалобы на действия налоговых органов не является новым способом защиты прав в КНР, но до 2010 г. порядок рассмотрения жалоб был непрозрачен и регулировался внутренними инструкциями налоговой службы. До настоящего времени статистика рассмотрения жалоб отсутствует, поэтому оценить роль обжалования действий налоговых органов среди остальных способов защиты прав налогоплательщика не представляется возможным. Вместе с тем, нельзя не признать, что со временем подача жалоб займет свое место, поскольку к ее предмету рассмотрения отнесены те действия (ибездействия) налоговых органов, которые нельзя оспорить в порядке административного пересмотра или в суде.

В КНР существуют две категории плательщиков НДС: обычные налогоплательщики и малые налогоплательщики. Обычные налогоплательщики ведут учет входящего и исходящего НДС и выплачивают налог на разность двух сумм за соответствующий налоговый период. Ставка НДС для обычных налогоплательщиков составляет 16%, льготная ставка по некоторым группам товаров – 10%. Малые налогоплательщики выплачивают НДС со всей суммы налогооблагаемого дохода по ставке в размере 3%.

Важными преимуществами обычных налогоплательщиков являют право на зачет входящего НДС и право на возврат НДС при экспорте, поэтому получение статуса обычного налогоплательщика необходимо для компаний, которые созданы в КНР для экспорта товаров за рубеж.

Правила получения статуса обычного плательщика НДС были обобщены в «Мерах регулирования установления статуса обычного налогоплательщика НДС» (Постановление ГНУ КНР № 22), которые вступили в силу с 20 марта 2010 г. Данные Меры устанавливают подробные требованиям к компаниям, которые планируют получить статус обычного плательщика НДС.

Получить статус обычного плательщика НДС могут:

- Налогоплательщики с ежегодной налогооблагаемой выручкой (ежегодным объемом продаж), превышающей установленные Министерством финансов КНР и ГНУ КНР объемы. В настоящее время минимальный объем налогооблагаемой выручки для получения статуса обычного плательщика НДС составляет 500 000 юаней жэньминьби для производственных предприятий и 800 000 юаней жэньминьби для торговых компаний и остальных налогоплательщиков. Данная сумма должна быть накоплена в течение 12 месяцев ведения хозяйственной деятельности и включает выручку от продажи товаров, освобожденных от НДС.

- Налогоплательщики с ежегодной налогооблагаемой выручкой меньше установленных объемов для получения статуса обычного плательщика НДС и новые зарегистрированные предприятия. Данные налогоплательщики должны подтвердить наличие постоянного места ведения хозяйственной деятельности, способность вести бухгалтерский учет в соответствии с едиными государственными правилами, составлять отчетность и предоставлять достоверные налоговые данные.

Для данных категорий налогоплательщиков предусмотрен разный порядок присвоения статуса обычного плательщика НДС.

- Предприятия, отвечающие требованию о минимальном объеме налогооблагаемой выручки, должны в течение 40 рабочих дней по завершению отчетного периода подать заявление о присвоении статуса обычного налогоплательщика. Процесс рассмотрения и утверждения в налоговом органе должен быть завершен в течение 20 рабочих дней после приема заявления к рассмотрению. Если предприятие отвечает требованию о минимальном объеме налогооблагаемой выручки, но не подает заявление о присвоении статуса обычного налогоплательщика, в течение 20 рабочих дней после окончания срока подачи заявлений налоговый орган направляет налогоплательщику уведомление. Если у налогоплательщика обязанность по выплате НДС возникает непостоянно и выплата налога в качестве малого налогоплательщика для предприятия предпочтительнее, то данное предприятие в течение 10 рабочих дней обязано направить заявление об отказе в подаче заявления на получение статуса обычного налогоплательщика, которое утверждается налоговыми органами в течение 20 рабочих дней.

- Малые налогоплательщики и новые предприятия для присвоения статуса обычного налогоплательщика должны представить следующие документы:

- заявление на присвоение статуса обычного налогоплательщика

- дубликат Свидетельства о налоговой регистрации

- оригиналы и копии удостоверений личности лица, ответственного за финансы, и сотрудника, ответственного за выполнение налоговых формальностей

- оригиналы и копии подтверждения квалификационного уровня бухгалтера или соглашения об аутсорсинге бухгалтерского учета, заключенного с соответствующей организацией

- оригинал и копия Свидетельства о праве собственности, соглашения об аренде места ведения хозяйственной деятельности или иного документа, подтверждающего наличие помещения, которое может использовать в качестве места ведения деятельности

- иные документы, установленные ГНУ КНР

Рассмотрение заявления должно быть проведено в течение 20 рабочих дней. При необходимости налоговый орган может провести выездную проверку по месту нахождения налогоплательщика и составить отчет о проведении проверки, который заверяется подписями законного представителя налогоплательщика и сотрудниками налоговых органов.

Получив статус обычного плательщика НДС, налогоплательщики должны перейти на новый способ расчета и уплаты НДС со следующего месяца. Новые предприятия должны вести расчет НДС в качестве обычного плательщика НДС со дня приема налоговыми органами к рассмотрению заявления о присвоении статуса обычного налогоплательщика.

Для малых предприятий оптовой торговли, которые получили статус обычного налогоплательщика вторым способом (не соответствующие критерию объема налогооблагаемой выручки), налоговые органы могут установить консультационный период, в течение которого они будут осуществлять контроль над выплатой НДС налогоплательщиком.

При организации бизнеса в Китае иностранные инвесторы часто создают холдинговые компании, от имени которых осуществляется регистрация предприятий с иностранным капиталом или покупка долей в китайских предприятиях. Использование холдинговых компаний в КНР оправдано удалением рисков китайского предприятия на шаг от реального инвестора, использованием зарубежного (как правило, английского общего) корпоративного права для защиты прав инвесторов, упрощением регистрационных процедур в Китае, а также облегчением процедуры передачи долей и связанной с передачей долей налоговой экономией. Последнее преимущество связано с тем, что специальные целевые компании (SPV) для инвестирования в КНР, как правило, создаются в юрисдикциях, в которых отсутствует налог на передачу имущества или применяется территориальный принцип налогообложения, освобождающий от налогов доход, полученный из источников за рубежом.

Именно налоговая экономия, возникающая при передаче долей в китайских предприятиях с использованием SPV, стала предметом внимания Главного налогового управления КНР (ГНУ КНР). В соответствии с Законом КНР «О налоге на прибыль предприятий» предприятия-нерезиденты, не имеющие на территории КНР постоянного представительства (либо имеющие постоянные представительства, но полученная предприятием прибыль не связана с деятельностью данных представительств), должны выплачивать налог на прибыль предприятий с прибыли, источник которой находится на территории КНР.

В соответствии с китайским законодательством в рассматриваемом случае источник дохода находится на территории КНР, поскольку местом передачи долей (акций) в акционерном капитале предприятия считается место расположения предприятия, в котором передается доля. Поэтому вполне логично, что ГНУ КНР считает случаи, когда предприятие-нерезидент передает другому предприятию-нерезиденту не долю (акции) в китайском предприятии, а SPV, которой принадлежит эта доля, уклонением от уплаты налогов. Для решения проблемы было выпущено Уведомление № 698 [2009], которое призвано воспрепятствовать действиям такого рода.

Уведомление № 698 [2009]

В декабре 2009 г. ГНУ КНР выпустило Уведомление «Об усилении регулирования налога на прибыль предприятий в отношении дохода предприятий-нерезидентов от передачи долей (акций)» (№ 698 [2009]), которое устанавливает порядок сбора налога на прибыль предприятий с предприятий-нерезидентов.

В соответствии с Уведомлением № 698 [2009] иностранное предприятие, передающее долю в китайском предприятии, обязано представить в компетентный налоговый орган материалы, подтверждающие реальный характер SPV, а также выплатить налог на прибыль предприятий, если передача доли в китайском предприятии осуществляется при помощи продажи иностранной контролирующей компании, созданной в юрисдикции с эффективной ставкой налога на прибыль менее 12,5% или юрисдикции, не взимающей налога на доход резидентов, полученный от источников из-за рубежа. Подтверждением или опровержением реального характера SPV является информация о хозяйственной деятельности, штате, финансах, имуществе передаваемой компании, подтверждение коммерческой обоснованности передачи SPV, а также сведения о взаимозависимости китайского предприятия-резидента, иностранного предприятия-инвестора и SPV в хозяйственной деятельности, финансировании, закупках и продажах.

В случае если иностранное предприятие-инвестор не может подтвердить коммерческую обоснованность косвенной передачи доли в китайском предприятии, то компетентный налоговый орган в КНР должен признать наличие в сделке необоснованной налоговой выгоды, фиктивный характер SPV, а также обязать иностранное предприятие-инвестора выплатить в КНР налог на доход, полученный от передачи имущества.

Появление Уведомления № 698 [2009] было воспринято с определенной долей скептицизма: данный документ не может обязать иностранные предприятия предоставлять подтверждение реального характера SPV и не содержит конкретной информации о том, как налоговые органы будут выявлять факты косвенной передачи долей в китайских предприятиях, поскольку они осуществляется за пределами подведомственной территории. В силу этого важную роль имеет первый прецедент применения данного Уведомления.

Прецедент применения

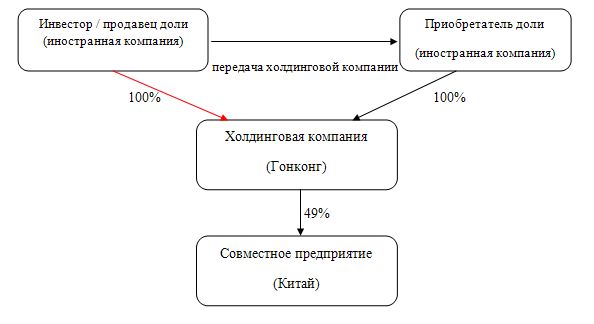

В июне 2010 г. на сайте Управления по центральным налогам г. Цзянду (провинции Цзянсу) был опубликован пример, показывающий применение налоговыми органами Уведомления № 698 [2009] и сбор налога на доход от передачи доли в китайском предприятии с предприятия-нерезидента. Как указано в сообщении, данное налоговое управление установило факт передачи предприятием-нерезидентом 49%-ой доли в китайском предприятии при помощи передачи посреднической холдинговой компании, зарегистрированной в САР Гонконг. Схема передачи доли выглядит следующим образом:

Наименования компаний-участников сделки в сообщении китайских налоговых органов не раскрываются, но по информации из других источников, приобретателем доли является американская корпорация Precision Castparts Corp., продавцом доли – инвестиционный фонд Carlyle Group, китайской компанией, доля в которой была передана — Yangzhou Chengde Steel Pipe Co., Ltd.

Как указано в сообщении, Управление по центральным налогам г. Цзянду получило информацию о готовящейся продаже предприятием-нерезидентом своей доли в китайском предприятии в начале 2009 г. Наиболее вероятным способом передачи доли налоговый орган посчитал косвенную передачу доли при помощи гонконгской компании, и, поскольку косвенная передача доли выходит за пределы подведомственности внутренним налоговым органам, уведомил вышестоящие налоговые управления (г. Янчжоу, провинции Цзянсу и ГНУ КНР). В данном уведомлении Управление по центральным налогам г. Цзянду направляло свои предложения по упорядочиванию налогообложения при косвенной передаче долей, а также по созданию совместной рабочей группы налоговых органов провинции, городского и уездного уровня для анализа передачи долей в китайских предприятиях. Интересно, что г. Цзянду (город уездного уровня) входит в состав города с районным делением Янчжоу (более крупная административно-территориальная единица), который является местом расположения Налоговой академии, созданной для обучения служащих налоговых органов и непосредственно подчиненной ГНУ КНР. Кроме того, вопросы налогообложения предприятий-нерезидентов находятся в ведении специальных отделов, создаваемых налоговыми управлениями уровня городов с районным делением, следовательно, вероятнее всего консультирование Управления по центральным налогам г. Цзянду в данном случае осуществлялось Отделом международного налогообложения Управления по центральным налогам г. Янчжоу.

В январе 2010 г., через месяц после публикации Уведомления № 698 [2009], Управление по центральным налогам г. Цзянду получило информацию о завершении сделки по передаче предприятием-нерезидентом своей доли посредством передачи 100% доли в посреднической гонконгской компании. По результатам проведенного анализа налоговый орган установил существование следующих обстоятельств:

- Соглашение о передаче доли и другие представленные документы указывают на то, что посредническая гонконгская компания не имела сотрудников, имущества (помимо 49% доли в китайском предприятии), каких-либо обязательств и не вела какой-либо хозяйственной деятельности. На основании этого Управление по центральным налогам г. Цзянду сделало вывод о том, что гонконгская компания является SPV, не ведущей существенной деятельности. Следовательно, основной целью косвенной передачи доли в китайском предприятии посредством передачи 100% в посреднической гонконгской компании является получение необоснованной налоговой выгоды.

- Управление по центральным налогам г. Цзянду обнаружило на сайте покупателя доли пресс-релиз, касающийся покупки доли в китайском предприятии (текст пресс-релиза: www.precast.com/pr_pages/pr01.15.10.html). В данном тексте содержится объявление о приобретении доли в китайском предприятии, но отсутствует какое-либо упоминание о покупке посреднической гонконгской компании. Управление по центральным налогам г. Цзянду посчитало данный факт значимым доказательством того, что приобретение посреднической гонконгской компании было осуществлено исключительно с целью приобретения доли в китайском предприятии и не имеет какой-либо другой обоснованной деловой цели.

После того, как Управление по центральным налогам г. Цзянду получило согласие ГНУ КНР о правомочности расценивания данного дохода от передачи доли в китайском предприятии в качестве дохода, полученного от источников на территории КНР, и облагаемого налогом на прибыль предприятий в КНР, были проведены переговоры с продавцом доли. По результатам переговоров инвестиционный фонд выразил согласие с необходимостью подачи налоговой декларации и выплаты налога на полученный доход. Сумма налога, выплаченного в мае 2010 г., составила около 173 000 000 юаней жэньминьби (приблизительно 25 млн. долларов США).

Выводы

Во-первых, китайские налоговые органы не ждут добровольного информирования предприятиями-нерезидентами о косвенной передаче долей в китайских предприятиях и уплаты налога. Напротив, они проявляют инициативу в отслеживании возможных продаж долей в китайских предприятиях и используют различные источники информации. Как видно из приведенного примера, китайские налоговые органы могут использовать сообщения СМИ для выявления фактов передачи долей в китайских предприятиях, а также подтверждения или опровержения обоснованной цели в использовании посреднических компаний.

Во-вторых, для оценки наличия/отсутствия необоснованной налоговой выгоды и цели налоговые органы используют понятия «существенной деятельности» и «обоснованной деловой цели».

Понятие «существенной хозяйственной деятельности» было введено в Уведомлении ГНУ КНР «О понимании и определении термина «бенефициар» в налоговых соглашениях» (№ 601[2009]). Данное Уведомление содержит основные параметры, на основании которых налоговые органы должны установить, является ли бенефициаром резидент другой страны, являющейся участником налогового соглашения с КНР, и может ли воспользоваться предусмотренными данным соглашением налоговыми льготами. В частности, бенефициар должен вести существенную хозяйственную деятельность, к которой отнесены производство, торговля или управление.

В оценке того, ведет ли посредническая компания «существенную деятельность», китайские налоговые органы исходят из масштабов деятельности, штата, имущества и финансов компании. Для соответствия данному критерию не обязательно наличия всего: посредническая компания может быть признана ведущей существенную деятельность даже при отсутствии значительного имущества, если у компании есть персонал, достаточный для осуществления деятельности, связанной с инвестированием. Если же предприятие существует только на бумаге (как большинство компаний в офшорных и низконалоговых юрисдикциях), то оно не может быть признано ведущим существенную хозяйственную деятельность.

Определение «обоснованной деловой цели» в нормативно-правовых актах отсутствует. Китайские налоговые органы считают необходимо проводить оценки наличия / отсутствия обоснованной деловой цели в каждом отдельном случае из-за отсутствия достоверных критериев, на основании которых можно основывать оценку.

В обоих случаях китайские налоговые органы будут руководствоваться принципом «приоритета существа над формой», т.е. будет приниматься во внимание не формальное соответствие требованиям, а соответствие требованиям по существу.

В-третьих, по-прежнему неясны действия китайских налоговых органов, в случае предприятие-нерезидент, получившее доход от передачи доли в китайском предприятии, не будет выплачивать налог. Уведомление № 698 [2009] не содержит положений, которые устанавливают ответственность предприятия-нерезидента в случае невыплаты налога в КНР. В приведенном примере продавец доли «добровольно» выплатил сумму налога, поэтому вопрос о том, что какие действия могут предпринять китайские налоговые органы в случае неуплаты налога и игнорирования иностранным инвестором требований Уведомления № 698 [2009], остается открытым. Нельзя исключить и вероятность удержания налога с покупателя доли (акций) предприятия.

- При расчете налогооблагаемой суммы из дохода предприятия допускается вычет следующих расходов:

- Себестоимость ведения хозяйственной деятельности

- Расходы на выплату заработной платы

- Социальные расходы и отчисления

- Налоги и сборы

- Расходы по выплате процентов

- Расходы на страхование имущества

- Расходы на специальные проекты по охране окружающей среды

- Амортизация основных средств

- Амортизация животных и растений, используемых в производственных целях (при использовании в сельском и лесном хозяйстве)

- Амортизация нематериальных активов (НМА)

- Расходы будущих периодов

- Себестоимость товарно-материальных запасов

- Чистая стоимость активов (при продаже активов предприятия)

- Ущерб

- Убытки

- Расходы на благотворительность

1. Себестоимость ведения хозяйственной деятельности

К данной категории расходов предприятия относятся себестоимость ведения хозяйственной деятельности, дополнительные издержки и платежи, а также расходы на рекламу и представительские расходы.

Дополнительные издержки и платежи включаю расходы, понесенные при осуществлении продаж, управленческие расходы, финансовые издержки, возникшие в ходе ведения предприятием хозяйственной деятельности (за исключением капитализированных расходов).

Предприятие вправе вычесть из налогооблагаемой суммы расходы на рекламу в сумме, не превышающей 15% от ежегодного дохода предприятия. Кроме того, допускается вычет 60% от понесенных предприятием представительских расходов в сумме, не превышающей 0,5% от ежегодного дохода предприятия.

2. Расходы на выплату заработной платы

Разумные расходы предприятия по выплате заработной платы сотрудникам могут быть вычтены при расчете налога на прибыль предприятий. Ответ на то, что в данном случае является разумными расходами, дает пункт 13 «Программы пропаганды духа нового Закона о налоге на прибыль предприятий» от 05.02.2008 (Письмо ГНУ КНР №159[2008]): во-первых, наличие фактического оказания трудовых услуг сотрудником; во-вторых, обоснованность суммы вознаграждения в соответствии с должностью, ранее выплачиваемой суммой вознаграждения, а также количеством и сложностью работ и средним уровнем заработной платы данной должности и отрасли.

К заработной плате относится вознаграждение за труд в денежной или неденежной форме сотрудников предприятия, принятых на работу или занимающих должности. Заработная плата включает оклад, премии, компенсации, премии по итогам года, оплату сверхурочного труда, а также иные расходы, связанные с принятием на работу или занятием должности сотрудниками.

3. Социальные расходы и отчисления

Социальные расходы и отчисления включают отчисления на пенсионное страхование, базовое медицинское страхование, страхование безработицы, страхование от производственных травм, страхование беременности и родов, а также взносы в фонд накопления на жилье, а также расходы на социальное обеспечение, расходы на деятельность профсоюза, расходы на образование рабочих и служащих и расходы на охрану труда. Предприятие вправе осуществить вычет всех социальных расходов и отчислений при расчете налогооблагаемой суммы для уплаты налога на прибыль предприятий.

4) расходы на социальное обеспечение

Предприятие может осуществить вычет расходов на социальное обеспечение в сумме, не превышающей 14% от фонда заработной платы.

Расходы на социальное обеспечение могут включать выданные трудовому коллективу или оплаченные для трудового коллектива следующие субсидии в денежной форме, а также расходы на коллективное социальное обеспечение в неденежной форме:

- Различные субсидии в денежной форме или расходы на коллективное социальное обеспечение в неденежной форме, выданные или оплаченные для оздоровительно-профилактических мероприятий и проживания работников, включая медицинские расходы командированных рабочих и служащих по месту нахождения; медицинские расходы трудового коллектива, не включенные в программу медицинского страхования предприятия; субсидии на лечение прямых родственников, находящихся на иждивении рабочих и служащих; расходы на санаторно-курортное лечение работников; субсидия на самостоятельное обустройство трудовым коллективом общественного питания или расходы на обеды трудового коллектива при отсутствии единой системы общественного питания; субсидии на отопление; субсидии при высокой температуре воздуха (например, в г. Пекине данная субсидия выплачивается при температуре воздуха на рабочем месте более 33С и должна составлять не более 60 юаней жэньминьби в месяц при работе на открытом воздухе и не более 45 юаней жэньминьби в месяц при работе в помещении).

- Расходы на оборудование, инфраструктуру и персонал внутренних подразделений предприятий, осуществляющих предоставление коллективного социального обеспечения и не отделенных от предприятия, включая амортизацию и расходы на ремонт оборудования и инфраструктуры столовой трудового коллектива, бани трудового коллектива, парикмахерской, медицинского пункта, ясельных учреждений, санаторных учреждений, общежитий трудового коллектива и иных подразделений предприятия, осуществляющих предоставление коллективного социального обеспечения, а также заработную плату, расходы на социальное страхование, взносы в фонд жилищных накоплений, оплату трудовых услуг сотрудников подразделений, осуществляющих предоставление коллективного социального обеспечения.

- Пособия для нуждающихся рабочих и служащих или расходы из созданного и регулируемого предприятием фонда, используемого специально для помощи нуждающимся рабочим и служащим.

- Расходы в отношении вышедших на пенсию сотрудников, включая медицинские расходы вышедших на пенсию сотрудников и иные расходы, не включенные в общую программу социального обеспечения. В отношении расходов вышедших на пенсию сотрудников при проведении реорганизации (финансового оздоровления) предприятия применяются положения Уведомления Министерства финансов КНР «О вопросах финансового регулирования расходов на устройство трудового коллектива при проведении реорганизации (финансового оздоровления) предприятий» (№ 117 [2009]).

- Другие расходы на социальное обеспечение, включая субсидии на проведение похорон; пособия по потере трудоспособности и утрате кормильца; пособия рабочим и служащим в связи с переездом на новое место жительства; пособия на единственного ребенка в семье; оплата транспортных расходов при посещении родственников; а также иные расходы, соответствующие определению расходов на социальное обеспечение трудового коллектива предприятия.

Расходы предприятия на обеспечение трудового коллектива транспортом, проживанием, связью, должны быть включены в общую сумму заработной платы рабочих и служащих и не включаться в расходы на социальное обеспечение трудового коллектива. Предприятие может выдавать субсидии на проживание, субсидии на транспорт или субсидии на использование личного автотранспорта в служебных целях, субсидии на связь в соответствии с ежемесячными нормативами при монетаризации данного социального обеспечения. В случае если монетаризация данных расходов не была проведена, соответствующие расходы предприятия должны быть включены в расходы на социальное обеспечение трудового коллектива. Строительство и приобретение предприятиями жилья для работников в качестве социального обеспечения не допускается.

Подробная информация о вычетах из налогооблагаемой суммы при расчете налога на прибыль предприятия включена в отчет Налогообложение в КНР.

Понятие места эффективного управления применяется для определения, является ли резидентом КНР юридическое лицо, зарегистрированное за рубежом. В свою очередь, наличие или отсутствие статуса резидента позволяет определить, может ли компания использовать налоговые соглашения, заключенные КНР с другими государствами, а также применяется ли по отношению к компании положения внутреннего законодательства, установленные для резидентов КНР.

Понятие места эффективного управления приводится в Нормах и правилах применения Закона КНР «О налоге на прибыль предприятий» — это место осуществления управления и контроля над производственной деятельностью, персоналом, финансовыми вопросами и имуществом предприятия. Для предприятий с иностранным капиталом, которые находятся под контролем резидентов КНР, место эффективного управления устанавливается в соответствии с Уведомлением ГНУ КНР «О некоторых вопросах, касающихся отнесения к предприятиям-резидентам на основании критерия места эффективного управления иностранных предприятий с контролирующей долей китайского капитала» (№82 [2009], вступило в силу с 1 января 2008 г.).

Уведомление №82 [2009] распространяется на предприятия, созданные за рубежом в соответствии с законодательством другой страны, если основными контролирующими инвесторами данных предприятий являются предприятия на территории КНР. Данные предприятия должны быть признаны «предприятиями-резидентами, не зарегистрированными в КНР» в соответствии с расположением места эффективного управления в Китае при одновременном соответствии следующим критериям:

- Руководители высшего звена, ответственные за повседневную хозяйственную деятельность предприятия, и соответствующих подразделений, в основном находятся в КНР. К руководителям высшего звена обычно относятся члены совета директоров, генеральный директор, заместители генерального директора и финансовый директор предприятия. Основным критерием, по которому осуществляется проверка нахождения руководителей высшего звена, является место проведения собраний совета директоров, особенно по важнейшим вопросам, касающимся предприятия. Если заседания совета директоров проводятся посредством видеоконференции, в результате чего установить место выполнения обязанностей членами совета директоров не представляется возможным, принимается во внимание место выполнение обязанностей председателем совета директоров, исполнительным директором или генеральным директором.

- Решения по финансовым вопросам (например, получение и выдача кредитов, привлечение финансирования, управление финансовыми рисками) и кадровым вопросам предприятия (например, прием на работу, освобождение от должностей, выплата вознаграждения) принимаются структурами или сотрудниками, находящимися на территории КНР. При определении места принятия кадровых решений устанавливается расположение структур или сотрудников, принимающих или утверждающих данные решения. Фактически соответствие данному критерию устанавливается опять же по месту выполнения обязанностей советом директоров, председателем совета директоров и исполнительным директором компании. Что касается решений по финансовым вопросам, то их принятие непосредственно связано с принятием решений по плану хозяйственной деятельности, инвестиционному плану, финансовому плану и отчету о выполнении финансового плана. Как правило, данные документы разрабатывает совет директоров, однако окончательное принятие решения и утверждение находится в ведении собрания участников. Поэтому для определения места принятия решений по финансовым вопросам устанавливается место выполнения обязанностей собранием участников (акционеров) и советом директоров предприятия.

- Основное имущество предприятия, бухгалтерские книги, основная печать компании, протоколы заседаний совета директоров и собраний участников (акционеров) находятся на территории КНР.

- КНР является постоянным местом проживания для 1/2 всех членов совета директоров или руководителей высшего звена предприятия, которые имеют право голоса. При этом принимается во внимание не гражданство данных лиц, а наличие либо отсутствие места постоянного проживания в КНР.

Основными последствиями признания иностранного предприятия с контролирующей долей китайского капитала «предприятием-резидентом, не зарегистрированным в КНР» является распространение на данные предприятия ответственности по выплате налога на прибыль предприятий на глобальный доход (весь доход, полученный в КНР и за рубежом), и возможность использования налоговых льгот, которые применяются только в отношении предприятий-резидентов в соответствии с Законом КНР «О налоге на прибыль предприятий».

Например, доход предприятий-резидентов, не зарегистрированных в КНР, от инвестиций в акционерный капитал (т.е. дивиденды), полученный от других предприятий-резидентов КНР, является освобожденным от налогов в соответствии со статьей 26 Закона КНР «О налоге на прибыль предприятий» и пунктом 3 статьи 83 Норм и правил применения Закона КНР «О налоге на прибыль предприятий». С другой стороны дивиденды, полученные инвесторами предприятий-резидентов, не зарегистрированных в КНР, в соответствии с подпунктом 4 статьи 7 Норм и правил применения Закона КНР «О налоге на прибыль предприятий» являются доходом, источники которого находятся на территории КНР, поэтому предприятие обязано выплатить налог на прибыль предприятий. Часть дохода, отвечающая требованиям статьи 26 Закона КНР «О налоге на прибыль предприятий» и статьи 83 Норм и правил применения Закона КНР «О налоге на прибыль предприятий», может быть освобождена от налогов.

Статус предприятий с иностранным капиталом, которые созданы на территории КНР предприятиями-резидентами, не имеющими регистрации в КНР, не меняется в результате признания их участников (акционеров) резидентами. Налогообложение данных предприятий по-прежнему осуществляется в соответствии с налоговым законодательством в отношении предприятий с иностранным капиталом.

Предприятия-резиденты, не имеющие регистрации в КНР, не считаются контролируемыми иностранными компаниями (CFC) в соответствии со статьей 45 Закона КНР «О налоге на прибыль предприятий», «Правилами особой налоговой корректировки (пробными)» и другими нормативно-правовыми актами. Данное правило не распространяется на иностранные предприятия, которые находятся под контролем такого предприятия-резидента.

Признание резидентом иностранного предприятия с контролирующей долей китайского капитала осуществляется компетентным налоговым органом по месту расположения места эффективного управления данного предприятия или по месту расположения основных инвесторов данного предприятия в КНР, если предприятие самостоятельно подает заявление о получении статуса резидента. Если такое заявление не подается, признание резидентом осуществляется компетентным налоговым органом по месту расположения основных инвесторов иностранного предприятия в КНР в соответствии с заключением, сделанным на основании известных налоговому органу фактов.

После признания иностранного предприятия резидентом в КНР данное предприятие может стать резидентом обеих сторон налогового соглашения одновременно. В таком случае применяются соответствующие положения налогового соглашения, касающиеся резидентов других стран.

Налоговые соглашения применяются к следующим налогам, которые выплачиваются в странах, имеющих действующие налоговые соглашения с КНР (Указанные в таблице налоги действовали на момент заключения налогового соглашения и были включены в его текст или были установлены отдельными протоколами в дальнейшем).

| Название страны |

Налоги на которые распространяется соглашение |

| Австралия |

налоги на доходы, установленные федеральным законодательством Австралийского Союза; налог на использование природных ресурсов, выплачиваемый при проведении геологической разведки и добыче нефти на континентальном шельфе |

| Австрия |

подоходный налог; корпоративный налог; налог на вознаграждения членов совета директоров; налог на имущество; налог на имущество, передаваемое по наследству; налог на предприятия торговли и промышленности (сбор в пользу торговой палаты), включая сборы с общего фонда заработной платы; земельный налог; налог на предприятия сельского и лесного хозяйства; налог на прирост стоимости неиспользуемой земли |

| Азербайджан |

налог на прибыль юридических лиц; подоходный налог с физических лиц |

| Албания |

налоги на доходы (включая налог на прибыль предприятий и налог на доходы физических лиц); налог на малый бизнес |

| Алжир |

налог на всемирный доход; налог на корпоративный доход; налог на профессиональную деятельность; налог на имущество; сбор за использование природных ресурсов |

| Армения |

налог на прибыль; подоходный налог; налог на имущество |

| Бангладеш |

подоходный налог |

| Барбадос |

подоходный налог; корпоративный налог (включая налог на прибыль филиалов и налог на доходы от страхования); налог на прибыль от ведения хозяйственной деятельности, связанной с нефтью |

| Бахрейн |

налог на прибыль, установленный законом № 22/1979 (налог на прибыль предприятий нефте- и газодобычи) |

| Белоруссия |

налог на прибыль; подоходный налог с физических лиц; налог на недвижимость |

| Бельгия |

подоходный налог с физических лиц; корпоративный налог; налог на доход нерезидентов; особые сборы, приравниваемые к налогу с физических лиц |

| Болгария |

подоходный налог; налог на прибыль предприятий; налог на имущество; окончательный годовой взнос |

| Бразилия |

федеральные налоги на прибыль и доходы, не включая дополнительные производные сборы |

| Бруней-Даруссалам |

налог на прибыль, взимаемый в соответствии с Income Tax Act Cap. 35; налог на прибыль от нефтедобычи, взимаемый в соответствии с Income Tax Act (Petroleum) Cap 119 |

| Великобритания |

подоходный налог; корпоративный налог; налог на прирост капитала |

| Венгрия |

подоходный налог с физических лиц; налог на прибыль |

| Венесуэла |

налог на прибыль предприятий; налог на коммерческую недвижимость |

| Вьетнам |

подоходный налог с физических лиц; налог на прибыль; налог на репатриацию прибыли (налог у источника дохода) |

| Германия |

федеральный корпоративный налог; подоходный налог с физических лиц; налог на промысловую деятельность; налог на имущество |

| Греция |

подоходный налог с физических лиц; налог на прибыль юридических лиц |

| Грузия |

налог на прибыль предприятий; налог на имущество предприятий; налог на доходы физических лиц; налог на имущество физических лиц |

| Дания |

национальный подоходный налог; подоходный налог амтов (округов); муниципальный подоходный налог; взносы на пенсионное страхование; налог на доходы моряков; церковный налог; налог на дивиденды; взносы в фонд страхования от травм; налог на выбросы CO2 |

| Египет |

налог на доходы от недвижимости (включая налог на сельскохозяйственную землю и налог на строительство); единый личный подоходный налог; налог на прибыль предприятий; дополнительные сборы, основанные на вышеуказанных налогах |

| Израиль |

налоги на доходы (включая корпоративный налог и налог на прирост капитала); налог на доход при передаче недвижимого имущества, взимаемый в соответствии с законом о налоге на прирост стоимости земли; налог на недвижимость, взимаемый в соответствии с законом о налоге на имущество |

| Индия |

налог на прибыль и дополнительные сборы, основанные на данном налоге |

| Индонезия |

налог на прибыль, установленный в соответствии с законом о налоге на прибыль 1983 г |

| Иран |

налог на прибыль |

| Ирландия |

подоходный налог; корпоративный налог; налог на прирост капитала |

| Исландия |

налог на доходы граждан; специальный налог на доходы граждан; муниципальный налог на прибыль; налоги на прибыль кредитно-финансовых учреждений |

| Испания |

подоходный налог; корпоративный налог; налог на имущество; местные налоги на доходы и имущество |

| Италия |

подоходный налог; налог на прибыль предприятий; местные налоги на доходы |

| Казахстан |

индивидуальный подоходный налог; корпоративный подоходный налог |

| Канада |

налоги на доходы, установленные правительством Канады |

| Катар |

подоходный налог |

| Кипр |

подоходный налог; налог на прирост капитала; специальный взнос на нужды обороны; налог на недвижимое имущество |

| Киргизия |

подоходный налог с физических лиц; налог на прибыль юридических лиц |

| Корея |

подоходный налог; корпоративный налог; налог на доходы резидентов; специальный сбор на развитие села, взимаемый прямым или косвенным способом и установленный на основе подоходного или корпоративного налога |

| Куба |

налог на прибыль; подоходный налог с физических лиц |

| Кувейт |

корпоративный подоходный налог; взнос из чистой прибыли кувейтских акционерных компаний, уплачиваемый в Кувейтский фонд развития науки (KFAS); закят (налог на имущество) |

| Лаос |

налог на прибыль (доходы) предприятий; подоходный налог с физических лиц |

| Латвия |

подоходный налог с предприятия; подоходный налог с населения; налог на имущество |

| Литва |

налог на прибыль юридических лиц; подоходный налог с физических лиц; налог на недвижимое имущество |

| Люксембург |

подоходный налог с физических лиц; корпоративный налог; налог на вознаграждения членов совета директоров; налог на имущество; региональный торговый налог |

| Маврикий |

налоги на доходы |

| Македония |

подоходный налог с физических лиц; налог на прибыль; налог на имущество |

| Малайзия |

подоходный налог и налог на сверхприбыль; дополнительные налоги на доходы, т.е. налог на доходы от олова, налог на застройку, налог на прибыль от лесоматериалов; налог доходы от добычи нефти |

| Мальта |

подоходный налог |

| Мексика |

федеральный подоходный налог |

| Молдова |

подоходный налог |

| Монголия |

подоходный налог; налог на прибыль предприятий с иностранным капиталом; налог на прибыль иностранных предприятий; местный подоходный налог |

| Марокко |

корпоративный налог; основной подоходный налог |

| Непал |

подоходный налог |

| Нигерия |

налог на доходы физических лиц; налог на прибыль предприятий; налог на прибыль от добычи нефти; налог на прирост капитала; образовательный налог |

| Нидерланды |

подоходный налог; налог на заработную плату; корпоративный налог; налог на дивиденды |

| Новая Зеландия |

подоходный налог |

| Норвегия |

национальный подоходный налог; подоходный налог фюльке (губерний); подоходный налог коммун; взносы в Государственный стабилизационный фонд; национальные и муниципальные налоги на имущество; национальный налог на доходы и имущество в соответствии с законом о налогообложении доходов от добычи нефти; национальный налог на вознаграждения артистов-нерезидентов; налог на доходы моряков |

| ОАЭ |

подоходный налог; корпоративный налог; дополнительные сборы |

| Оман |

налог на прибыль предприятий в соответствии с законом № 47/1981; налог на прибыль в торговле и промышленности в соответствии с законом № 77/1989 |

| Пакистан |

подоходный налог; специальные и дополнительные сборы |

| Папуа – Новая Гвинея |

налоги на доходы, установленные законодательством Папуа – Новой Гвинеи |

| Польша |

подоходный налог; налог на заработную плату; налог на недвижимое имущество; сельскохозяйственный налог |

| Португалия |

подоходный налог с физических лиц; налог на прибыль предприятий; дополнительные местные сбора с налога на прибыль предприятий |

| Россия |

налог на прибыль предприятий и организаций; налог на доходы физических лиц |

| Румыния |

налог на доходы, полученные физическими и юридическими лицами; налоги на прибыль, полученную представительствами иностранных компаний и компаниями с иностранным капиталом, созданными в соответствии с законодательством Румынии; налог на доходы, полученные от ведения деятельности в сельском хозяйстве |

| Саудовская Аравия |

закят (налог на имущество); подоходный налог, включая налог на инвестирование в добычу природного газа |

| Сейшельские острова |

налог на хозяйственную деятельность (предпринимательский налог); налог на доходы от добычи нефти |

| Сингапур |

подоходный налог |

| Словения |

налог на прибыль юридических лиц, включая налог на доходы от предоставления транспортных услуг иностранными лицами, имеющими агентские структуры на территории Словении; подоходный налог с физических лиц, включая налоги на заработную плату и вознаграждения, доход от сельскохозяйственной деятельности, хозяйственной деятельности, прирост капитала, лицензионные отчисления, а также движимое и недвижимое имущество |

| Судан |

подоходный налог; налог на прирост капитала |

| США |

федеральный подоходный налог |

| Таиланд |

подоходный налог; налог на доходы от добычи нефти |

| Тринидад и Тобаго |

подоходный налог; корпоративный налог; налог на прибыль от добычи нефти; дополнительный сбор на прибыль от добычи нефти; налог на безработицу |

| Тунис |

подоходный налог; корпоративный налог |

| Турция |

подоходный налог; корпоративный налог; сборы, основанные на подоходном и корпоративном налоге |

| Узбекистан |

налог на доходы (прибыль) юридических лиц; подоходный налог на граждан Узбекистана, иностранных граждан и лиц без гражданства |

| Украина |

налог на прибыль предприятий; налог на доходы физических лиц |

| Филиппины |

налоги на доходы физических лиц, компаний, отраслевой налог, налог на трасты; налог на продажу акций |

| Финляндия |

государственные подоходные налоги, налог на прибыль предприятий (корпоративный налог), коммунальный налог, церковный налог, а также налог у источника на доход по процентам и налог у источника на доходы нерезидентов |

| Франция |

подоходный налог; корпоративный налог |

| Хорватия |

подоходный налог; налог на прибыль |

| Чехия |

налог на прибыль; налог на заработную плату; налог на деятельность в сфере культуры и искусства; налог на прибыль от сельскохозяйственной деятельности; подоходный налог с населения; налог на аренду жилья |

| Швейцария |

налоги конфедерации, кантонов и коммун на доходы (полную сумму дохода, дохода от заработной платы, дохода от имущества, прибыль в промышленности и торговле, доход от прироста капитала и иного дохода) и на имущество (все имущество, движимое и недвижимое имущество, используемое в хозяйственных целях имущество, акционерный капитал, резервы и иное имущество) |

| Швеция |

национальный подоходный налог; налог на доход нерезидентов; налог на доход деятелей искусств и спортсменов, не являющихся резидентами; муниципальный подоходный налог; целевой налог на расширение хозяйственной деятельности |

| Шри-Ланка |

подоходный налог |

| Эстония |

подоходный налог и местный подоходный налог |

| ЮАР |

стандартный налог; дополнительный налог на прибыль предприятий |

| Югославия (Сербия) |

налог на прибыль компаний; налог на доходы граждан; налог на имущество; налог на доход, полученный при осуществлении международных перевозок |

| Ямайка |

подоходный налог; налог на прирост капитала при передаче имущества |

| Япония |

подоходный налог; корпоративный налог |

| САР Гонконг |

налог на прибыль; налог на заработную плату; налог на имущество |

| САР Макао |

налог на профессиональную деятельность; дополнительный налог на доходы; гербовый сбор с квитанций; налог на жилые помещения |

По определению, данному Главным налоговым управлением КНР, к реструктуризации предприятий относятся операции, представляющие значительные изменения в организационно-правовой форме или структуре предприятия, выходящие за пределы повседневной хозяйственной деятельности. То есть, реструктуризацией может являться изменение организационно-правовой формы предприятия, реструктуризация долга, M&A (поглощение активов или поглощение капитала), слияние и разделение предприятий.

При проведении реструктуризации предприятия должны рассчитать прибыль (убыток) от проведения сделки и пересчитать налогооблагаемую базу в соответствии с правилами, установленными Министерством финансов КНР и ГНУ КНР. Данные правила установлены Уведомлением Министерства финансов и ГНУ КНР «О некоторых вопросах применения налога на прибыль предприятий при проведении реструктуризации предприятий» (№ 59 [2009]) и «Правила регулирования налога на прибыль предприятий при проведении реструктуризации предприятий» (Объявление ГНУ КНР № 4 [2010]).

Уведомление № 59 [2009] предусматривает обычный налоговый режим и специальный налоговый режим при проведении реструктуризации. Обычный налоговый режим заключается в следующем:

- Преобразование предприятия, имеющего статус юридического лица, в субъект хозяйственной деятельности без образования юридического лица (например, товарищество), или перенос места регистрации предприятия из КНР за рубеж (в том числе – в САР Гонконг, САР Макао, Тайвань) должны рассматриваться в качестве ликвидации предприятия, распределения его имущества между участниками и создания ими нового предприятия. В таком случае налогооблагаемая база по активам предприятия, а также капиталовложениям участников, устанавливается исходя из справедливой стоимости данного имущества.При простом изменении организационно-правовой формы предприятия (например, превращение компании с ограниченной ответственностью в акционерную компанию с ограниченной ответственностью и наоборот) предприятие сохраняет преемственность в вопросах применения налога на прибыль предприятий (включая сохранение налоговых льгот и права переноса убытков на последующие годовые периоды), за исключением случаев, когда изменение организационно-правовой формы приводит к несоответствию предприятия требованиям по использованию налоговых льгот.

- При реструктуризации долга в зависимости от способа его реструктуризации операции должны быть разделены на:

а) при погашении долговых обязательств в неденежной форме – для установления убытка (дохода) от имущества процесс погашения долга должен быть разделен на две операции: передача имущества в неденежной форме и погашение долговых обязательств по справедливой стоимости данного имущества;

б) при конвертации долга в акционерный капитал – для установления убытка (дохода) от погашения долга необходимо разделить процесс погашения долга на собственно погашение долговых обязательств и инвестирование в акционерный капитал.Доходом от реструктуризации долга должна считаться разность налоговой базы по долговым обязательствам и суммы погашения долговых обязательств. Соответственно, если налоговая база по долговым обязательствам меньше стоимости погашения долговых обязательств, признается получение убытка от реструктуризации.

- При поглощении капитала или активов предприятия в ходе M&A предприятие, являющееся объектом поглощения, должно установить наличие доход или убытка от передачи акционерного капитала или активов. Налоговая база по акционерному капиталу или активам, полученным приобретателем, должна быть установлена по справедливой стоимости.

- При слиянии предприятий возникающее предприятие обязано установить налоговую базу по принимаемым активам и обязательствам исходя из их справедливой стоимости. В свою очередь предприятия, участвующие в слиянии, должны провести расчеты налогу на прибыль предприятий в соответствии с правилами, применяемыми при ликвидации предприятий. Убытки предприятий, участвующих в слиянии, не могут быть перенесены для покрытия прибылью предприятия, возникающего в процессе слияния предприятий.

- При разделении предприятия предприятие, разделение которого проводится, обязано установить доход (убыток) от передачи активов в соответствии с их справедливой стоимостью. Также, исходя из справедливой стоимости, устанавливается налоговая база по принимаемым активам предприятиями, возникающими в результате разделения. Если разделяемое предприятие продолжает существовать, получаемая участниками данного предприятия компенсация должна рассматриваться в качестве распределения предприятия. Если разделяемое предприятие прекращает существовать, проводятся расчеты по налогу на прибыль предприятий в соответствии с правилами, применяемыми при ликвидации предприятий. Убытки разделяемого предприятия не могут быть перенесены для покрытия прибылью предприятий, возникающих в результате разделения.

Специальный налоговый режим применяется, если реструктуризация одновременно соответствует всем следующим условиям:

- Наличие деловой целесообразности. Основная цель не должна состоять в уменьшении налогов, освобождении от налогов или отсрочки их выплаты.

- Соответствие требованиям к размеру доли активов или акционерного капитала, в отношении которых проводится поглощение, слияние, разделение.

- Сохранение существенной деятельности. В течение 12 месяцев подряд после проведения реструктуризации предприятия прежнее существенное использование реструктурированных активов не меняется.

- Соответствие требованиям к размеру доли компенсации, выплачиваемой при реструктуризации акционерным капиталом.

- Принадлежность акций, полученных в качестве компенсации акционерным капиталом. В течение 12 месяцев подряд после проведения реструктуризации прежние участники предприятий, получившие компенсацию в виде акционерного капитала, не должны передавать полученные акции.

При соответствии вышеуказанным требованиям допускается использование специального налогового режима, который заключается в следующем:

- Если сумма налогооблагаемой прибыли в результате реструктуризации долга составляет более 50% от суммы налогооблагаемой прибыли предприятия в отчетном году, допускается распределение данной прибыли в равных долях на 5 налоговых лет. Если установить доход (убыток) от погашения долговых обязательств и инвестирования в акционерный капитал временно не представляется возможным, то налоговая база по акционерному капиталу устанавливается по налоговой базе долговых обязательств.

- Если поглощение капитала составляет не менее 75% от всего акционерного капитала предприятия, являющегося объектом поглощения, а выплачиваемая акционерным капиталом компенсация составляет не менее 85% от общей стоимости поглощения, применяются следующие правила:

а) налоговая база акционерного капитала, полученная участниками (акционерами) поглощаемого предприятия, устанавливается по налоговой базе акционерного капитала поглощаемого предприятия;

б) налоговая база акционерного капитала поглощаемого предприятия, полученного приобретателем, устанавливается по налоговой базе акционерного капитала поглощаемого предприятия;

в) налоговая база всех активов и обязательств поглощаемого предприятия и приобретателя остаются без изменений.

- Если поглощение активов составляет не менее 75% от всех активов предприятия, а выплачиваемая акционерным капиталом компенсация составляет не менее 85% от общей стоимости сделки, применяются следующие правила:

а) налоговая база акционерного капитала, полученная передающим активы предприятием, устанавливается по налоговой базе передаваемых активов;

б) налоговая база активов, полученных приобретателем, устанавливается по налоговой базе передаваемых активов.

- Если выплачиваемая при слиянии предприятий компенсация акционерным капиталом составляет не менее 85% от общей стоимости сделки, применяются следующие правила:

а) налоговая база активов и обязательств предприятия, участвующего в слиянии, устанавливается по налоговой базе поглощаемого предприятия;

б) допускается перенос убытков предприятия, участвующего в слиянии, для покрытия прибылью создаваемого предприятия. Максимальная сумма убытков, перенос которых допускается, составляет произведение справедливой стоимости чистых активов предприятия, участвующего в слиянии, на процент по облигациям государственного долга с максимальным сроком обращения, выпущенных государством в конце года, в течение которого произошло слияние предприятий;

в) налоговая база акционерного капитала, полученного участниками (акционерами) предприятия, участвующего в слиянии, устанавливается по налоговой базе акционерного капитала данного предприятия, находящегося в собственности данных лиц.

- Eсли участники (акционеры) разделяемого предприятия получают доли (акции) предприятий, возникающих после разделения, в соответствии с прежними соотношениями долей, возникающие после разделения предприятия не меняют прежней существенной деятельности, при этом компенсация акционерным капиталом составляет не менее 85% от общей стоимости сделки, применяются следующие правила:

а) налоговая база активов и обязательств разделяемого предприятия, полученных предприятиями, возникающими после разделения, устанавливается по налоговой базе разделяемого предприятия;

б) допускается перенос убытков разделяемого предприятия для покрытия прибылью предприятий, возникающих после разделения. Данные убытки распределяются между предприятиями в соотношении полученных активов к общей стоимости активов разделяемого предприятия;

- В случае если установить доход (убыток) от получения компенсации акционерным капиталом при реструктуризации временно не представляется возможным, то выплата компенсации в другой форме должна осуществляться исходя из установленного в текущем периоде дохода (убытка) от передачи активов. Формула расчета дохода (убытка) от передачи активов при компенсации в другой форме:

Доход (убыток) от передачи активов при компенсации в другой форме = (справедливая стоимость передаваемых активов – налоговая база передаваемых активов) Х (сумма компенсации в другой форме / справедливая стоимость передаваемых активов).

Уведомление № 59 [2009] устанавливает дополнительные требования к трансграничной реструктуризации. Если проведение сделок по поглощению капитала или поглощению активов осуществляется с участием иностранных предприятий (включая компании из САР Гонконг, САР Макао, Тайваня), для использования специального налогового режима помимо общих требований дополнительно необходимо соответствие следующим условиям:

- При передаче предприятием-нерезидентом принадлежащего ему акционерного капитала предприятия-резидента в пользу другого предприятия-нерезидента, находящегося под его прямым полным контролем (100% акций), в связи с передачей акционерного капитала не возникают причины для изменения сбора налога у источника дохода на передачу данного акционерного капитала, а предприятие-нерезидент, передающее акционерный капитал, в письменной форме предоставляет налоговому органу заверение об отказе в передаче принадлежащего ему акционерного капитала в предприятии-нерезиденте, выступающего в качестве приобретателя, в течение 3 лет после осуществления сделки включительно.

- Предприятие-нерезидент передает предприятию-резиденту, находящемуся под его прямым полным контролем (100% акций), акционерный капитал в другом предприятии-резиденте.

- Предприятие-резидент осуществляет инвестиции в предприятие-нерезидент, находящееся под его прямым полным контролем (100% акций), в виде активов или акционерного капитала. В данном случае полученный доход может быть распределен в равных долях на следующие 10 налоговых лет.

Основные льготы по налогу на прибыль предприятий, действующие сейчас, были сформулированы в Законе КНР «О налоге на прибыль предприятий», вступившем в силу с 1 января 2008 г. и установившем единый налог на прибыль для предприятий китайского и иностранного капитала. Вместе с вступлением данного закона в силу КНР в целом отказалась от налоговых льгот по месту регистрации и нахождения предприятий, что уменьшило выгодность размещения предприятий с иностранным капиталом в специальных экономических зонах (СЭЗ). До 2008 г. предприятия с иностранным капиталом могли воспользоваться специальным налоговым режимом в СЭЗ, который позволял выплачивать налог на прибыль по уменьшенной ставке и получить налоговые каникулы по схеме «2+3») (освобождение от налога на прибыль предприятий в течение 2 лет + выплата налога по ставке в размере 50% от обычной в течение следующих 3 лет). Сейчас данные правила действуют только в отношении предприятий, созданных до введения единого налога в силу, и только до истечения установленного переходного периода.

Вместо налоговых льгот, основанных на территориальном принципе, в КНР была установлена новая система, основным принципом получения налоговых льгот в которой является отраслевая принадлежность предприятия, то есть, предприятие может воспользоваться льготами по налогу на прибыль при ведении каких-либо установленных видов деятельности вне зависимости от расположения. Исключением из этого принципа являются налоговые льготы для поддержки центральных и западных районов КНР (льготы по налогу на прибыль по различным направлениям деятельности в западных и центральных провинциях КНР указаны в «Каталоге приоритетных отраслей для иностранных инвестиций в центральных и западных регионах») и налоговые льготы для поддержки новых технологий в некоторых крупных городах восточных регионов, хотя в первую очередь эти льготы являются отраслевыми. Кроме того, поскольку при вступлении в ВТО Китай принял обязательства по предоставлению предприятий с иностранным капиталом национального режима, при введении новых правил предприятия китайского и иностранного капитала были уравнены в правах на получение налоговых льгот по налогу на прибыль предприятий.

В настоящее время ставка налога составляет 25% от прибыли предприятия. Предприятия-резиденты (включая предприятия с иностранным капиталом) выплачивают налог на всю прибыль, полученную внутри КНР и за рубежом.

Основные льготы по налогу на прибыль включают:

1. Сниженная ставка налога для предприятий новых и высоких технологий

Для предприятий новых и высоких технологий действует сниженная ставка налога на прибыль предприятий в размере 15%. Для использования данной льготы предприятие должно отвечать условиям, предусмотренным для предприятий новых и высоких технологий, быть зарегистрированным в этом качестве (получить «Свидетельство предприятия новых и высоких технологий»), а также предварительно зарегистрироваться в налоговом органе (до подачи годовой декларации об уплате налога на прибыль предприятий).

Основными требованиями к предприятиям новых и высоких технологий являются:

- наличие прав интеллектуальной собственности на основные технологии для производства продукции или оказания услуг в течение определенного срока (3 года при самостоятельной разработке, покупке, слиянии и поглощении или 5 лет при получении исключительной лицензии)

- принадлежность продукции или услуг предприятия к новым и высоким технологиям, развитие которых поддерживается государством (т.е. информационные технологии, биотехнологии, авиационные и космические технологии, производство новых материалов, высокотехнологичные виды услуг, новая энергетика и энергосбережение, охрана окружающей среды и рациональное использование ресурсов, новые технологии для усовершенствования традиционных отраслей)

- доля технических сотрудников и сотрудников, осуществляющих исследовательскую работу (не менее 30% и 10% соответственно);

- необходимый уровень расходов на научно-исследовательскую деятельность (3%, 4% или 6% от выручки в зависимости от объемов выручки предприятия, при этом не менее 60% расходов должны быть осуществлены в КНР)

- доля дохода от реализации товаров и услуг новых и высоких технологий не менее 60% от общего дохода предприятия

- соответствие требованиям организации и управления научно-исследовательской работой, количественным показателям принадлежащих предприятию прав интеллектуальной собственности, росту объема продаж, возможности внедрения результатов исследований

2. Сниженная ставка налога для малых малорентабельных предприятий